Укрпошта залишається на грані збитків і потребує капіталізації. В уряді вказують на потенційні ризики дефолту цієї державної компанії. Про це стало відомо 16 вересня з проєкту бюджету на 2026 рік (№14000).

В додатку “Інформація про фіскальні ризики” представлена оцінка фінансового стану компанії.

Фінансові проблеми та ліквідність

Згідно з документом, АТ “Укрпошта” здійснює універсальні поштові послуги, виплачує пенсії та соціальну допомогу, розповсюджує пресу й надає фінансові послуги. Компанія належить державі, а її акціонерські функції виконує Мінрозвитку.

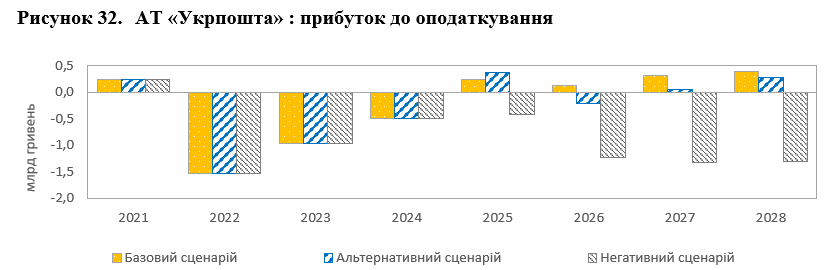

У 2024 році “Укрпошта” зафіксувала збиток у 413,2 млн гривень, у порівнянні з 796,4 млн гривень у 2023 році. Ліквідність зменшилася на 9%, а поточні зобов’язання перевищили оборотні активи на 3,7 млрд гривень. Коефіцієнт ліквідності знизився з 0,69 у 2023 році до 0,63 у 2024 році. Боргове навантаження надзвичайно високе – у 2024 році борг до активів сягнув 98%.

Майбутнє компанії

Капітальні витрати зосереджені на розвитку логістичної інфраструктури з залученням кредитів ЄБРР (63 млн євро) та ЄІБ (30 млн євро).

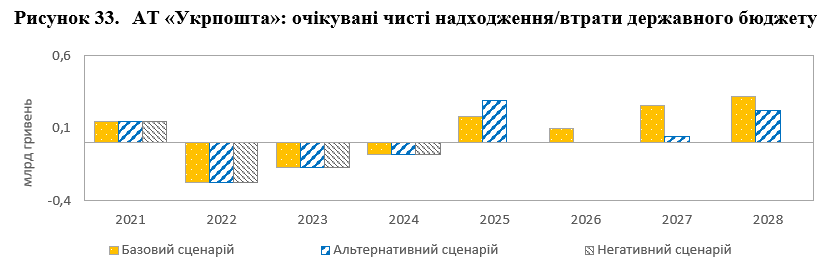

За оптимістичним сценарієм, у період з 2025 по 2028 роки прогнозується прибутковість завдяки зростанню доходів від посилок та контрольованим витратам. Альтернативний варіант передбачає нестабільність: у 2026 році компанія може знову зазнати збитків. За песимістичним сценарієм, протягом цього періоду слід очікувати збитків з різким погіршенням після 2025 року.

Це матиме важливе значення для надходжень до державного бюджету, які можуть варіюватися від стабільних (базовий сценарій) до відсутніх у 2026 році (альтернативний) або зовсім їх нестачі (песимістичний сценарій).

Ризики дефолту

У документі повідомляється, що розглядається можливість передачі Першого інвестиційного банку “Укрпошті” для створення банку фінансової інклюзії. Однак НБУ висловлює застереження через критичний стан компанії.

Згідно з даними НБУ, у 2022-2024 роках “Укрпошта” зазнала 2,5 млрд гривень збитків, а її капіталізація зменшилася з 2,8 млрд гривень до 0,2 млрд гривень. Це “створює реальні ризики дефолту з боку кредиторів у контексті подальшого проїдання капіталу, що потребує термінової докапіталізації стратегічного підприємства”, йдеться в документі. Обсяг потрібної докапіталізації оцінюється мінімум у 826 млн гривень станом на травень 2025 року.

При цьому сам Перший інвестиційний банк також зазнає збитків, не має бізнес-моделі і порушує нормативи регулятивного капіталу. НБУ підкреслює необхідність розгляду варіанту відмови від ліцензії, щоб уникнути подальших ризиків і проїдання капіталу.

Як стало відомо, Національний банк України має очікувати від “Укрпошти” повний пакет документів для розгляду питання про створення власного банку. Наразі держпідприємство в основному обмежується обговореннями цієї теми, тоді як регулятор вимагає конкретних дій.

Закон про фінансову інклюзію

3 червня Верховна Рада ухвалила у другому читанні доопрацьований законопроєкт №13018-д, що стосується розвитку фінансової інклюзії, який дозволяє створити банк на базі “Укрпошти”.

Законопроєкт №13018-д про внесення змін до деяких законодавчих актів України щодо розвитку фінансової інклюзії в Україні, подав народний депутат Данил Гетманцев, Верховна Рада підтримала в першому читанні 25 березня.

За словами Гетманцева, законопроєкт передбачає:

- запровадження нового типу банку – банку фінансової інклюзії, що здійснюватиме діяльність на основі обмеженої банківської ліцензії. Основне завдання – обслуговування клієнтів, які не мають доступу до фінансових послуг, зокрема у зонах бойових дій та серед соціально вразливих груп населення;

- визначення термінів “фінансова інклюзія”, “обмежена банківська ліцензія”, “банк фінансової інклюзії” та надання Національному банку України повноважень для сприяння розвитку фінансової інклюзії;

- дозволити банку фінансової інклюзії надавати банківські та інші фінансові послуги фізичним особам, суб’єктам господарювання, громадським та благодійним організаціям, а також органам державної влади.

“Законопроєкт створить правову основу для появи нових надавачів фінансових послуг в Україні – банків фінансової інклюзії. Ці банки допоможуть забезпечити доступ до фінансових послуг для громадян, зокрема соціально вразливих груп, а також для мікропідприємств у зонах ризику”, – зазначив Данило Гетманцев.

Взаємозв’язок з Укрпоштою

Керівник “Укрпошти” Ігор Смілянський вже протягом кількох років планує, щоб компанія стала власницею банку. У лютому 2025 року говорилося про передачу “Укрпошті” конфіскованого PINBank. Проте позиція НБУ стала перепоною через відсутність відповідного законодавства.

Існували також інші аргументи проти: висока частка держави в банківській системі (близько 55%), брак досвіду “Укрпошти” на банківському ринку, що не задовольняє потреби клієнтів навіть у поштових послугах. Проте, у 2024 році в меморандумі з МВФ з’явився пункт про підготовку законодавчої пропозиції щодо спеціалізованої та обмеженої банківської ліцензії.

Обмежена банківська ліцензія дозволяє великим роздрібним і поштовим компаніям, які мають досвід обслуговування багатьох клієнтів, створити окрему юридичну особу – банк фінансової інклюзії, для надання фінансових послуг населенню та дрібному бізнесу, використовуючи вже наявну інфраструктуру. Хоча в проєкті закону не згадується Укрпошта, відомо, що документ було розроблено з прицілом на цю компанію.

20 березня 2025 року депутат Данило Гетманцев зареєстрував законопроєкт № 13018-д про фінансову інклюзію в Україні. Документ отримав підтримку від керівництва “Укрпошти”. У ньому зазначається, що на базі відділень “Укрпошти” можуть надаватися банківські послуги, у тому числі на дому.

Народний депутат Ніна Южаніна висловила критику стосовно законопроєкту, вважаючи, що шахраї можуть використовувати цей механізм для обману пенсіонерів та осіб з інвалідністю.

Згідно з думкою Ніни Южаніної, законопроект передбачає створення нових типів банків – “банків фінансової інклюзії”, які працюватимуть на базі діючих відділень “Укрпошти” чи інших операторів (у селах та населених пунктах без банків) і матимуть можливість надавати банківські послуги поза межами таких відділень – у домашніх умовах, на вулиці або в будь-якому місці. Ідеться не лише про виплату пенсій чи соціальної допомоги, а й про можливість приймання платежів за житлово-комунальні послуги та для розміщення на депозит.

“Уявляєте, як це виглядатиме у домівках пенсіонерів чи людей з обмеженими можливостями?! І як цим скористаються фінансові шахраї! Під виглядом працівника якогось банку (та ж “Укрпошта”) шахрай може прийти до “бабусі”, розповідаючи про депозити чи акції, і піти з її грошима”, – застерігає Ніна Южаніна.