Долар може зазнати значного падіння, якщо угоди Трампа з Китаєм виявляться такими ж формальними, як його зустріч з Путіним на Алясці. Таку думку висловлюють шановні економісти у світі, серед яких український експерт Олексій Кущ. Він вважає, що модель, за якою країни зберігають накопичення в облігаціях Казначейства США («трежеріс»), перестає бути актуальною через прагнення Китаю до формування багатополярного світу.

«Модель, де світ зберігає свої резерви в “американських боргах”, є, з одного боку, елементом фінансового неоколоніалізму, а з іншого — засобом економічного розвитку для багатьох країн, які мають доступ до американського ринку. Однак, чи залишиться ця система взаємозв’язків у новому багатополярному світі?» — зауважив економіст у «Зеркалі тижня».

Економісти, не лише Кущ, вважають, що світові ринки вже враховують цю ситуацію. Намір великих гравців знизити ризики, пов’язані з можливим падінням долара, вже викликав хвилю негативних наслідків. Таким чином, процес, що може призвести до падіння долара, вже розпочався. Виділяють три основні ознаки, які вказують на можливу кризу американської валюти в найближчому майбутньому:

- Циклічність курсу долара. Історично, падіння долара відбувалося в 1990–1994 роках і повторилося після глобальної кризи 2008 року, тримаючись аж до 2014 року. Таким чином, новий цикл, що триває 10–12 років, має розпочатися тепер, поінформував бразильський макроекономіст та інвестор Таві Коста.

- Центральні банки світу активно поповнюють свої резерви золотом, вартість якого вже близька до облігацій Казначейства США, що свідчить про те, що за межами США розуміють швидкість падіння долара. Вони хеджують ризики, розподіляючи свої активи, адже трежеріс залишаються важливими для фінансування американського бюджету.

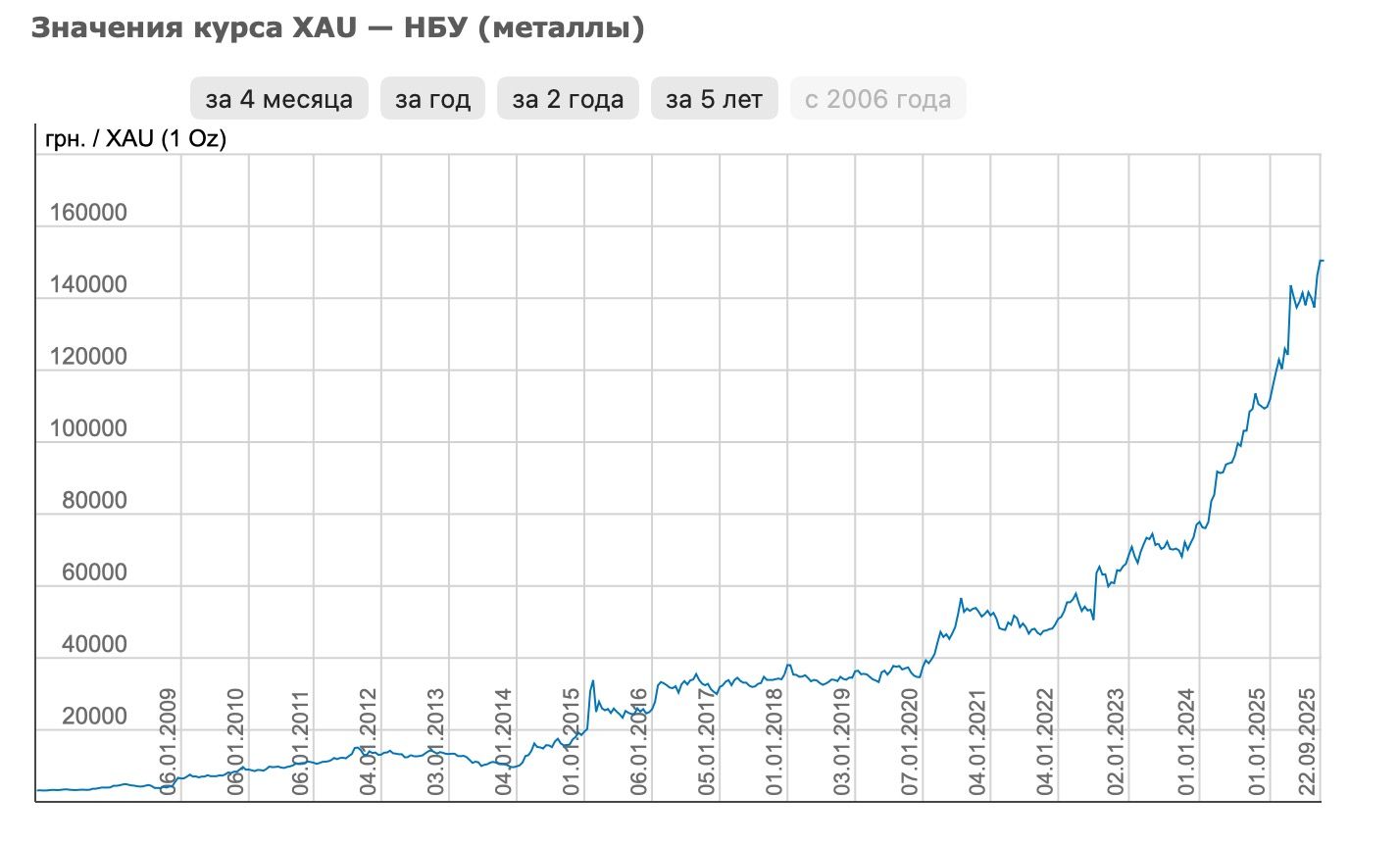

- Зростання цін на золото. Процес подорожчання золота розпочався ще з кризи 2008 року. Наприклад, у січні 2009 року золото коштувало 6498 грн за грам, а у січні 2018 року вже 38 тисяч грн. Найзначніше подорожчання золота сталося у 2025 році — у вересні ціна досягла 150 445 грн за грам.

Це подорожчання золота призводить до ланцюгової реакції: інвестори стають все більш схильними інвестувати в золото, вважаючи його надійнішим активом, коли американський долар втрачає вплив. Вони переводять свої накопичення в золото, що викликає додатковий тиск на долар.

Якщо б Трамп зміг зміцнити позиції США, можливо, цей процес вдавалося б стримувати. Проте наразі США зазнають поразок у зовнішньополітичній арені, зокрема у відносинах з Китаєм.

Розмова Трампа з Сі Цзіньпіном не викликала оптимізму

Остання розмова Трампа з Сі Цзіньпіном охопила теми стратегічної торгівлі, ринкової стабільності та правил конкуренції. Сторони акцентували на необхідності уникнення загострення торгових конфліктів, розвитку двосторонніх інвестицій і створенні передбачуваного середовища для бізнесу.

Також обговорювалися технологічні обмеження та можливості співпраці у високих технологіях. Основний меседж — прагматичний підхід до економіки, а не конфронтація. Проте конкретні домовленості не були оголошені.

Дональд Трамп повідомив, що він обговорював з лідером КНР питання російсько-української війни, вважаючи, що Китай може допомогти у врегулюванні конфлікту. Однак існують сумніви щодо реальної можливості досягнення порозуміння.

«Давайте подивимося, що станеться. Я сподіваюся, що зможемо цього досягти. Ми обговорювали це з президентом Сі, і я вважаю, що йому також цікаво вирішити це питання, і, думаю, він активно працюватиме над цим», — зазначив Трамп.

Публіцист Віталій Портніков підкреслив, що Трамп не зможе досягти домовленостей зі Сі Цзіньпіном щодо війни в Україні, оскільки для цього немає жодних передумов.

«Немає реальних угод, що свідчать про можливість вироблення спільної позиції Сполучених Штатів та Китайської Народної Республіки щодо цієї війни», — зазначив Віталій Портніков.

Аналітики вважають, що курс долара в Україні залишиться відносно стабільним до кінця року завдяки політиці НБУ та адекватним резервам, незважаючи на глобальну нестабільність.

У проекті бюджету уряд передбачив курс 45,6 грн за долар на 2026 рік, що свідчить про очікування помірної девальвації гривні та консервативний підхід до макроприпущень.

Раніше ми аналізували, як глобальні чинники можуть вплинути на прогноз курсу долара у 2025–2026 роках і чому місцеві ризики взаємодіють із глобальними циклами доларової ліквідності.